Plan de Paiement Dubaï : Le Guide Complet pour Financer son Achat immo Sereinement

Dubaï est une ville qui a toujours su trouver des moyens inédits pour séduire.

Dans l’immobilier, pour vendre leurs biens immobiliers sur plan, les promoteurs ont su être particulièrement ingénieux pour attirer les investisseurs potentiels.

Ces derniers ont mis en place un système rare pour faciliter l’achat immobilier : des plans de paiement flexibles qui étalent le paiement d’une propriété sur plusieurs années et pour couronner le tout à 0% d’intérêt.

Contrairement aux pays francophones, où les modalités de paiement sont souvent rigides, ces plans de paiement constituent un atout majeur.

Mais pourquoi ces options de plans sont-elles si avantageuses ? Comment cela fonctionne-t-il concrètement ? Dans ce guide, nous allons explorer en détail les différents types de plans de paiement, leurs modalités, ainsi que les avantages et inconvénients qu’ils renferment…

Préparez-vous à découvrir une facette unique de l’immobilier qui pourrait bien être la clé de votre prochain investissement réussi.

Qu’est-ce qu’un Plan de Paiement à Dubaï ?

Définition

Concrètement, avant même le lancement d’un projet, le promoteur détermine le plan de paiement qui sera en principe le même pour chaque acheteur voulant se positionner sur le projet en question. Il peut y avoir des exceptions, comme par exemple si vous achetez plusieurs biens (appartements ou maisons) sur un projet. Vous pourriez dans ce cas éventuellement négocier un plan de paiement plus avantageux que le plan standard proposé aux autres acheteurs. Nous détaillerons plus loin dans cet article ce point.

Les Avantages des Plans de Paiement à Dubaï

Voici les 3 principaux avantages qu’offre les plans de paiement :

- Taux d’Intérêt à 0% : Les plans de paiement sont systématiquement proposés à un taux d’intérêt de 0%. Cette particularité est en partie due à la culture musulmane, qui interdit le riba (intérêt). C’est un sacré atout pour les gens, qui peuvent échelonner leurs paiements sans subir de charges d’intérêt supplémentaires, ce qui réduit le coût global.

- Accessibilité Financière : Pour les investisseurs qui ont atteint leur capacité d’emprunt maximale en France, les plans de paiement à Dubaï offrent une solution alternative pour continuer à investir. Ici, on ne vous demandera rien d’autre que votre passeport et un virement bancaire … Oui oui, je vous assure c’est aussi simple que ça …

- Étalement de l’Investissement : Les plans de paiement permettent évidemment d’étaler le coût d’acquisition d’un bien. Les acquéreurs peuvent répartir leurs paiements en plusieurs tranches, ce qui allège la charge financière initiale et permet une meilleure planification budgétaire.

- Opportunité de plus-valus à moindre coût : En effet, il est possible de revendre un bien en cours de construction, après avoir payé seulement une fraction du prix total. Par exemple, un investisseur peut décider de revendre sa propriété après avoir réglé seulement 40 % de son montant total, tirant profit de l’appréciation de la valeur du bien avant même sa livraison. Cette stratégie permet de maximiser les gains avec un apport initial relativement faible, rendant l’achat-revente particulièrement attractif sur certains projets à forte demande. Evidemment, cela est possible uniquement sur les biens les plus prisés, mais c’est quelque chose de fréquent.

- Facilité et rapidité d’accès : N’importe qui peut accéder à ces plans de paiement. Contrairement au système français, il n’est pas nécessaire de fournir des justificatifs. L’accès est immédiat, ne nécessitant qu’un passeport et un virement bancaire pour commencer.

Les limites des Plans de Paiement à Dubaï

Rien n’est jamais tout rose, les plans de paiement ont aussi leurs limites :

- Durée de Paiement Limitée : Bien que les plans de paiement permettent d’étaler le coût, ils sont généralement limités à une période de 2 à 7 ans . Cette durée relativement courte peut représenter une contrainte pour certains, car elle nécessite des paiements plus importants sur une période réduite par rapport aux prêts bancaires traditionnels.

- Absence d’Effet de Levier : Contrairement aux prêts bancaires traditionnels, les plans de paiement ne permettent pas de bénéficier de l’effet de levier. Avec un crédit bancaire, en tant qu’investisseur, vous pouvez financer une plus grande partie de votre acquisition avec de l’argent emprunté sur une longue durée. Mais ne vous inquiétez pas, on reparlera de la possibilité de faire financer cet acquisition en partie via un crédit un peu plus loin dans cet article…

Les Différents Types de Plans de Paiement à Dubaï

Les frais à prévoir avant l’échelonnement du plan de paiement

Avant que l’échelonnement du paiement de votre propriété commence, vous allez devoir passer différentes étapes pour acquérir votre propriété. Chaque étape est associée à des frais qui sont déduits du montant total.

Voici ces étapes :

Expression d'Intérêt (EOI) :

- Lorsqu’un projet n’est pas encore officiellement lancé par le promoteur, l’acheteur peut se positionner pour obtenir une priorité d’achat et être sûr d’obtenir un bien dans l’ensemble du projet résidentiel. L’acheteur exprime alors son intérêt pour un projet en déposant une somme (qui varie selon les projets et les promoteurs), remboursable encore à ce stade en cas de rétractation. Ce dépôt se fait sur le compte du promoteur et garantit à l’acheteur de pouvoir choisir une unité ( ou maison) dans un ensemble résidentiel.

Frais de Réservation :

- Une fois que vous avez choisi votre lot dans l’ensemble résidentiel, des frais de réservation sont requis. Ces frais correspondent en réalité au dépôt que vous avez déjà fait lors de l’EOI. Ces frais d’EOI se transforment en frais de réservation.

- En revanche, si le bien est déjà officiellement sur le marché et qu’il reste quelques unités ( appartement ou maison) à saisir, il n’y a donc pas d’EOI. L’EOI ne concerne que les biens qui ne sont pas encore sortis à la vente et sur lesquels vous voulez obtenir une priorité. Donc dans ce cas, vous devez payer les frais de réservation qui correspondent environ entre 5000 dirhams à 30 000 dirhams.

- Expression d’Intérêt (EOI) : Si vous avez déjà versé un dépôt lors de l’Expression d’Intérêt (EOI), ce montant est converti en frais de réservation une fois que vous avez choisi votre lot.

- Pas d’EOI : Si le bien est déjà officiellement sur le marché et qu’il reste quelques unités (appartements ou maisons) disponibles, l’EOI ne s’applique pas. Dans ce cas, vous devez directement payer les frais de réservation, qui varient généralement entre 5 000 dirhams et 30 000 dirhams.

Down Payment :

- Après les frais de réservation, le promoteur va vous soumettre le formulaire de réservation à signer. Un acompte initial devra être versé (down payment), souvent équivalent à 10 à 20 % du montant total de la propriété. À ce stade, votre achat est considéré comme officiellement validé.

Le down payment et les paiements effectués au cours de la construction sont sécurisés grâce à l’utilisation de comptes séquestres, également appelés escrow accounts. Ce mécanisme assure que les fonds versés par les acheteurs ne sont libérés au promoteur qu’après vérification et autorisation de l’État, garantissant que les paiements correspondent à l’avancement réel des travaux.

Démarrage de l’échelonnement du plan de paiement :

Plans de paiement : Échelonnement des Paiements Jusqu'à la Livraison

Par exemple, les promoteurs les plus réputés comme Emaar, Nakheel, ou Meeras ont généralement des plans de paiements moins facilitants.

Néanmoins, chez Rock Real Estate, nous étudions toutes les possibilités en amont pour jauger de la pertinence de chaque projet et de son plan de paiement.

Voici quelques exemples de plans de paiement couramment proposés, illustrant comment les paiements peuvent être répartis jusqu’à la livraison de la propriété :

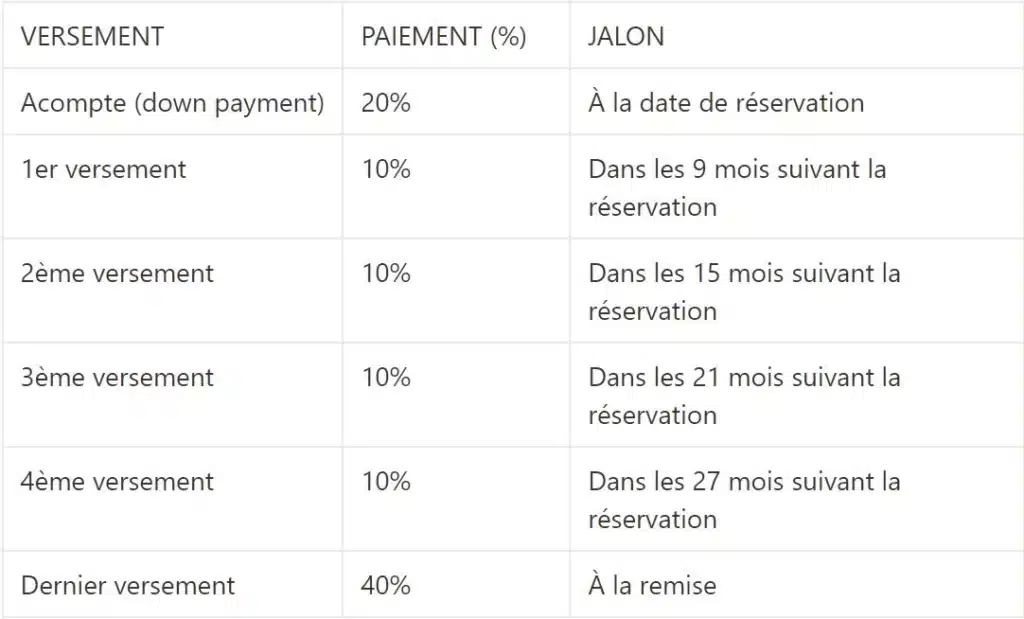

Plan de paiement 60/40

Le plan de paiement 60/40 permet aux acheteurs de verser 60 % du prix de la propriété pendant la phase de construction, avec les 40 % restants à payer à la livraison de la propriété. Ce type de plan offre une répartition équilibrée des paiements entre les phases de développement et de transfert.

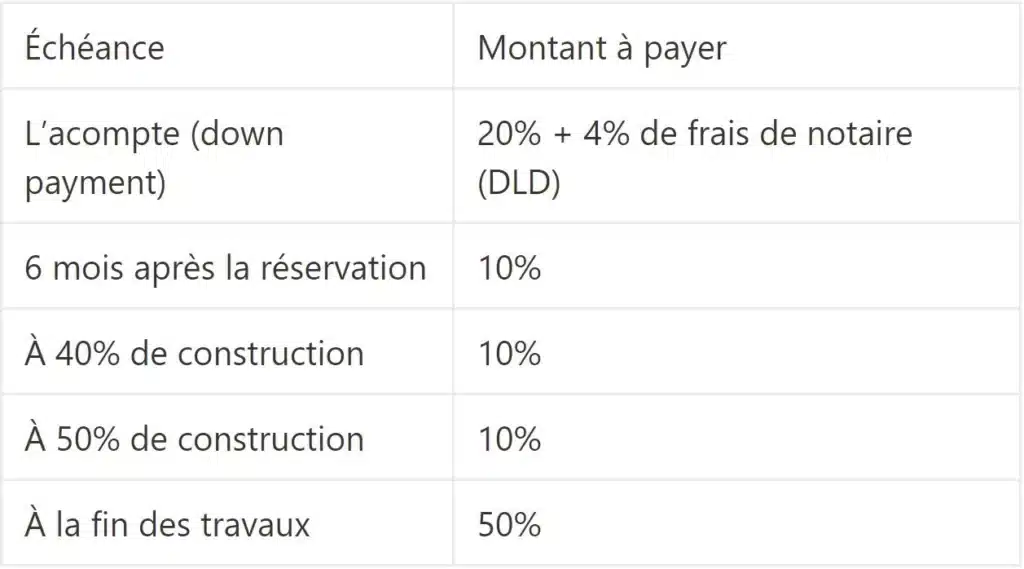

Exemple de plan de paiement avec Sobha Sea Haven 60/40 :

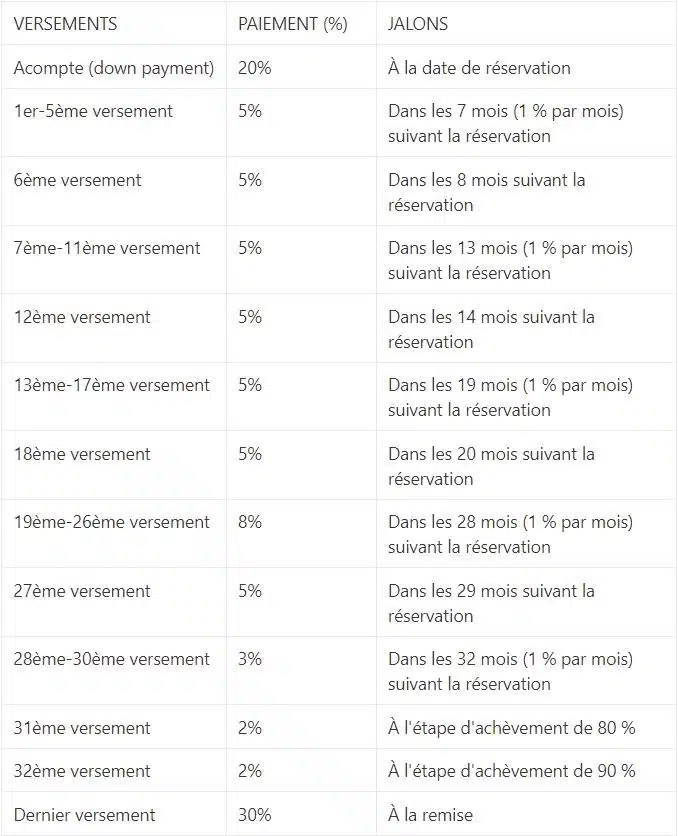

Plan de paiement 70/30

Le plan de paiement 70/30 permet de payer 70 % du coût de la propriété en plusieurs versements pendant la construction, et les 30 % restants à l’achèvement.

Plan de paiement 70/30

Exemple de plan de paiement 70/30 avec Damc lagoon :

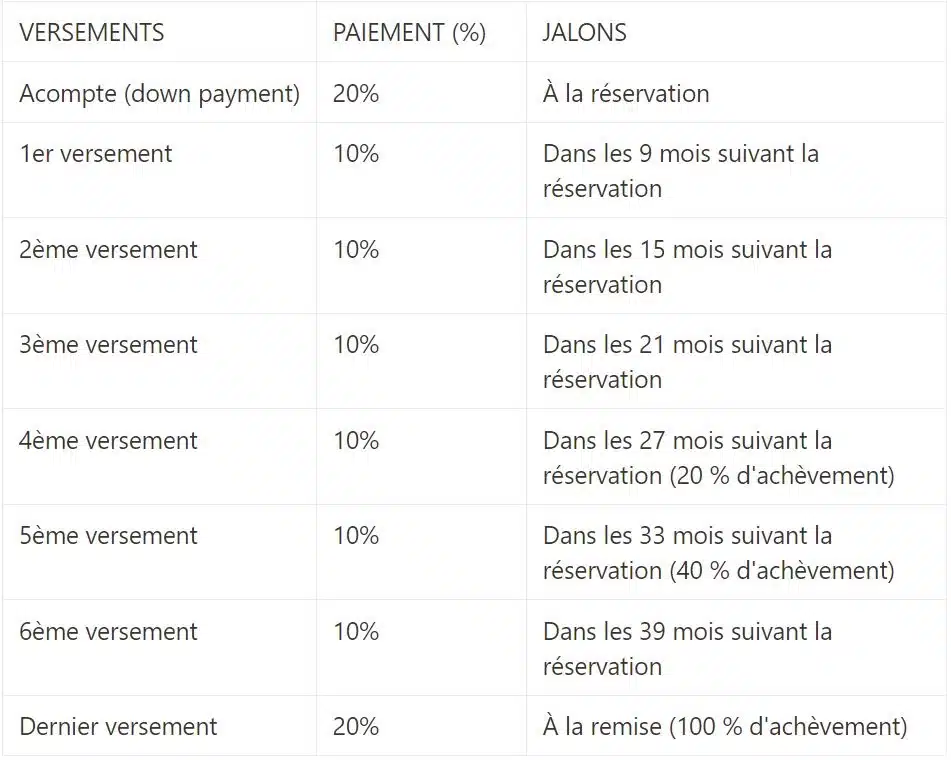

Plan de paiement 40/60

Avec le plan de paiement 40/60, l’acheteur verse 40 % du prix en plusieurs paiements avant la remise des clés, et les 60 % restants à la livraison. Ce plan est idéal pour ceux qui peuvent financer une partie importante avant la livraison, tout en consolidant la majeure partie du paiement une fois la propriété prête.

Exemple de plan de paiement Avenue Residence-6 40/60 :

Plan de paiement 80/20

Ce plan répartit 80 % du coût total en paiements échelonnés pendant la construction, avec les 20 % restants dus à l’achèvement.

Exemple de plan de paiement Sobha Crescent 80/20 :

Plan de paiement 50/50

Les acheteurs paient 50 % du montant total en plusieurs versements au cours de la construction, garantissant ainsi les fonds nécessaires pour les matériaux et la main-d’œuvre. Une fois la construction terminée, le solde de 50 % est versé à la livraison, finalisant ainsi la transaction et transférant la propriété au nouvel acquéreur.

Exemple avec la résidence The Berkley 50/50 :

Par expérience, nous vous conseillons de ne pas trop vous focaliser sur les plans de paiement dans le choix de votre achat. Certes c’est un point à considérer mais d’autres sont très largement prioritaires comme par exemple : l’environnement du projet sur lequel vous souhaitez vous positionner, les prestations du projet, la réputation du promoteur…

Les plans de paiement pour l’acquisition de biens immobiliers sont exprimés en dirhams (AED). Au fil des mois, le taux de change peut fluctuer, impactant ainsi le coût réel si vous êtes un investisseur étrangers. Par exemple, une dépréciation de la devise de l’acheteur par rapport au dirham peut augmenter le coût total en monnaie locale, rendant l’acquisition plus cher. Il est donc essentiel de suivre les variations des taux de change et d’en tenir compte lors de la planification financière.

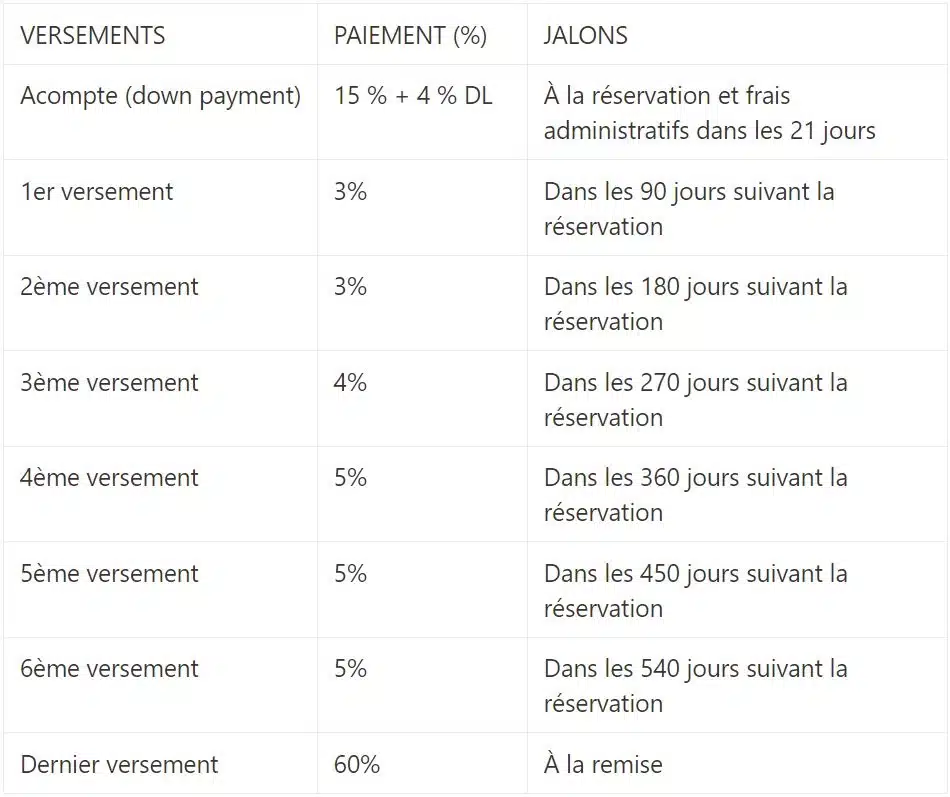

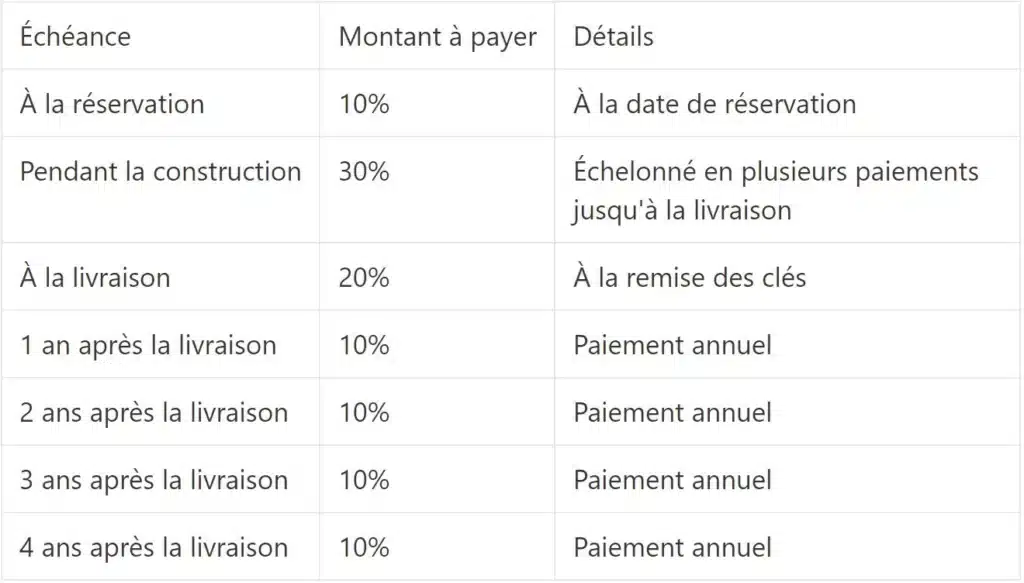

Plans de Paiement Post-Handover

Voici un exemple de plan de paiement post-handover pour une propriété :

Les Avantages des plans de paiement post handover :

- Réduction de la pression financière : Cela permet d’étaler les paiements sur une période prolongée, ce qui réduit la charge financière initiale.

- Possession anticipée : Cela permet d’emménager ou louer la propriété avant d’avoir terminé tous les paiements, générant ainsi des revenus locatifs qui peuvent aider à financer les versements restants.

Les Inconvénients :

- Qualité variable : Tous les plans de paiement post-handover ne se valent pas. Les projets de moindre qualité ou situés dans des zones moins demandées sont plus susceptibles de proposer ces plans attractifs.

- Sélection de projets : Les projets de haute qualité, situés dans des zones très demandées, sont rarement assortis de plans de paiement post-handover. Les promoteurs renommés savent qu’ils n’auront pas de mal à vendre ces propriétés et n’ont donc pas intérêt à proposer des conditions de paiement aussi flexibles.

Négocier son Plan de Paiement à Dubaï

Les Facteurs influençant la négociation :

- Nombre d’unités achetées :Si vous achetez un seul appartement ou une seule maison, votre pouvoir de négociation est limité, surtout si le projet est très demandé. En revanche, l’acquisition de plusieurs unités dans le même projet peut inciter le promoteur à être plus flexible.

- Nature du projet :Les projets haut de gamme et très luxueux, souvent évalués à plusieurs millions d’euros, offrent parfois plus de marge de négociation en raison des montants en jeu.

- Réputation du promoteur et demande du projet :Travailler avec des promoteurs reconnus et sur des projets très demandés rend la négociation plus difficile. Les meilleurs et les mieux réputés n’ont souvent pas besoin d’offrir des conditions de paiement attractives pour vendre leurs propriétés. A l’inverse avec des “petits” promoteurs la négociation est plus facile. Il est également tout à fait possible de négocier le plan de paiement au niveau de la flexibilité des dates

Peut-on faire une crédit pour financer son achat sur plan ?

Voici comment cela fonctionne:

Par exemple sur un plan de paiement en 60/40, la banque pourra vous financer les 40% que vous devez verser au moment de la livraison.

Les Avantages des prêts :

- Cela vous permet d’accéder à des fonds supplémentaires pour acquérir un bien et potentiellement multiplier les opérations d’investissement.

- Cela vous permet aussi de répartir les paiements sur une période prolongée, réduisant ainsi la pression financière immédiate.

- Cela vous offre la possibilité d’avoir un effet de levier entrainant un potentiel cash flow en cas de location longue ou courte durée.

Les considérations importantes :

- Vous devez être conscients des frais supplémentaires, tels que les frais de dossier, les frais d’évaluation et les assurances hypothécaires.

- Vous devez savoir aussi que la demande de prêt ne peut se faire que quelques semaines avant la livraison de votre maison ou appartement . Il faut donc prendre ce paramètre en compte et être certain que votre situation financière à ce moment là soit rassurante pour la banque au risque de vous retrouver bloqué. C’est pour cela que nous travaillons avec des partenaires fiables pour vous accompagner dans ces démarches et être rassuré.

- Les taux d’intérêts ici sont variables. C’est la aussi un point à considérer dans le calcul de votre de rentabilité.

Les Différents Problèmes qui Peuvent Survenir lors de l’achat off plan

Comment cela se passe si vous êtes en retard dans vos paiement ou en défaut de paiement ?

Retard de paiement

Défaut de paiement

D’après l’article 11 de la loi révisée de 2017 sur le registre immobilier provisoire, l’acheteur et le promoteur ont des obligations bien précises lorsqu’un contrat n’est pas respecté.

Voici comment ça se passe : le promoteur doit d’abord alerter le Département foncier de Dubaï (DLD) si un acheteur ne tient pas sa part de l’accord. Ensuite, c’est au DLD d’informer l’acheteur. Celui-ci a alors un délai de 30 jours pour remplir toutes les obligations contractuelles stipulées dans le contrat de vente.

Et si l’acheteur ne parvient pas à respecter ses engagements dans ce laps de temps ? Eh bien, le DLD peut donner son feu vert au promoteur pour qu’il entame les procédures nécessaires pour transférer la propriété à son nom.

En cas de défaut de paiement à Dubaï, les règles sont rigoureuses et les acheteurs comme les promoteurs ont des obligations spécifiques. Voici un résumé des démarches et des conséquences possibles :

- Vérification du Contrat de Vente (SPA) : Lorsque l’acheteur rencontre des difficultés de paiement, il doit d’abord vérifier son contrat de vente (SPA) pour connaître les délais de paiement et les conditions de défaut. Généralement, les promoteurs accordent un délai de grâce d’un mois pour les retards de paiement, mais certains contrats peuvent ne prévoir aucun délai supplémentaire.

- Notification et Période de Correction : Si un acheteur ne parvient pas à effectuer un paiement, le promoteur doit notifier le Dubaï Land Department (DLD). Le DLD envoie alors un avis de défaut à l’acheteur, lui donnant 30 jours pour régulariser la situation.

- Statut de Construction et Récupération des Fonds :

- Construction > 60% : Si la construction est achevée à plus de 60%, le promoteur peut conserver 40% des sommes versées par l’acheteur.

- Construction entre 60% et 80% : Le promoteur peut conserver 40% des paiements reçus et doit restituer les montants excédentaires.

- Construction < 60% : Le promoteur peut conserver 25% des paiements effectués.

- Conséquences : En cas de non-paiement après la période de correction, le promoteur peut soit mettre fin au contrat, soit vendre le bien aux enchères publiques. Les fonds récupérés seront utilisés pour couvrir le solde impayé, et tout excédent sera restitué à l’acheteur. Si la construction n’a pas encore commencé, le promoteur peut conserver jusqu’à 30% des paiements.

Que Faire en Cas de retard de livraison du bien ?

Vérifiez votre contrat (SPA):

- La première chose à faire c’est de consulter votre contrat de vente (Sales and Purchase Agreement, SPA) pour vérifier les clauses relatives aux retards de livraison. La plupart des contrats incluent une période de grâce d’un an après la date de livraison prévue. C’est à dire que vous devrez vous acquittez de votre plan de paiement et accepter le retard de livraison. Ce n’est pas quelque chose d’agréable et c’est un risque dont il faut être conscient.

Prise de contact avec un avocat :

- Le mieux sera de faire appel à un avocat spécialisé pour vous assister. Ils seront vous guider dans la procédure et vous aider à déposer une plainte formelle auprès des autorités compétentes (DLD).

Filing a case :

- Vous pouvez déposer une plainte auprès du tribunal de Dubaï après la période de grâce d’un an. Cela peut inclure des demandes de compensation pour les intérêts payés, les frais supplémentaires engagés, ou même la résiliation du contrat avec remboursement intégral des montants payés. La RERA L’Autorité de Régulation de l’Immobilier de Dubaï (RERA) joue un rôle clé en assurant que les promoteurs respectent leurs engagements. Vous pouvez déposer une plainte auprès de RERA si le promoteur ne respecte pas les délais de livraison

Conclusion

Contactez-nous pour un Conseil Personnalisé

N’hésitez pas à nous contacter pour une consultation personnalisée et bénéficiez de notre connaissance approfondie du marché.

A consulter également

Guide comparatif : Investir dans l’imm...

Acheter un Appartement à Dubaï : 7 étapes in...